今年開局才兩個星期,市場異常波動,尤其二線美科股,跌幅可怕,籃籌美科股亦自顧不暇。但台積電卻逆流而上,兩星期升幅接近17%,剛剛公佈第四季營收是預期的(因為公司每月都公佈),但淨利潤是超乎預期,因為隨著5nm進一步增產,毛利率上升,但股價大升是因為管理層的樂觀預測。面對元宇宙帶來硬件大爆發,台積電絕對是受惠者。

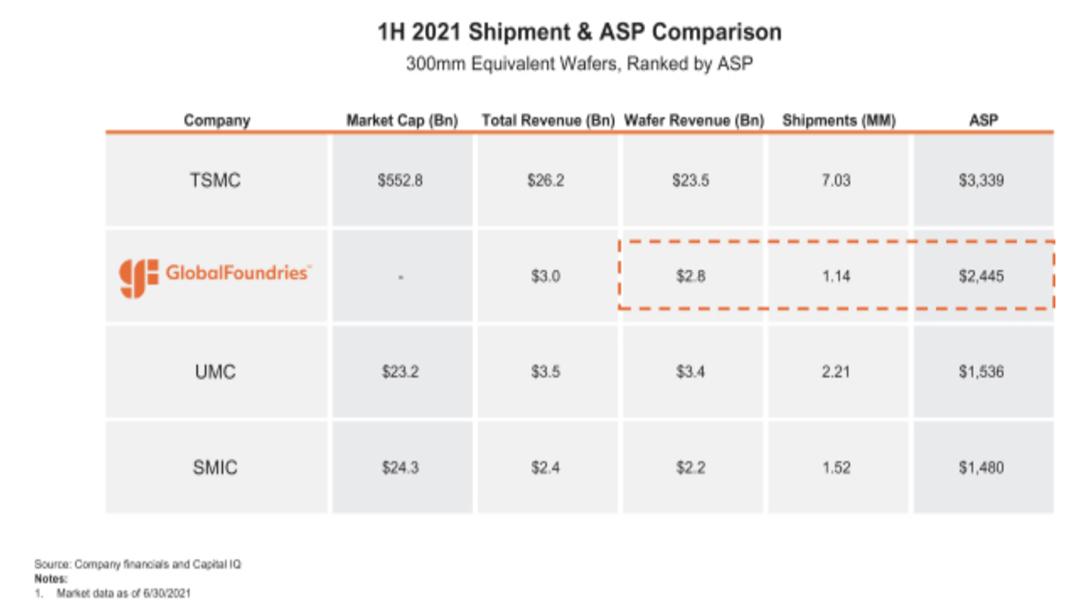

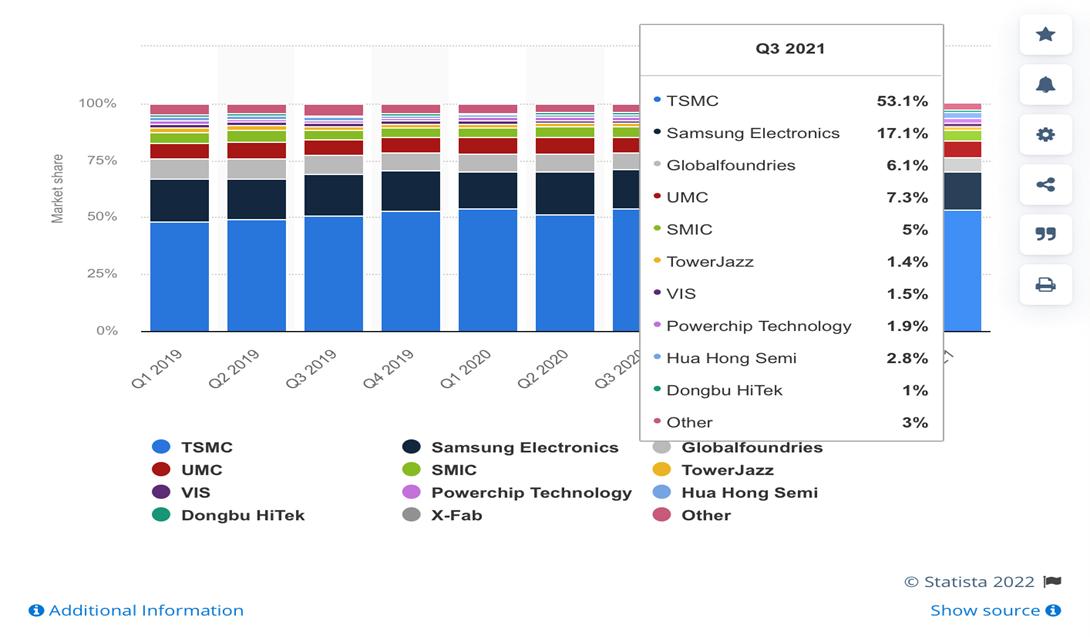

台績電的業務很簡單,是幫芯片公司做代工,是一門本大利少的生意,並且品質要求極高,要進入這個行業是難過登天。2000年台積電的市佔率才35%,上年已超過53%,原因是管理層對產品有要求,贏得客戶的信任。另外是對技術的追求,這需要有遠見培養人才和巨大的資本開支。反觀之前的對手,例如Global Foundries (GF),曾經是第二名,雖然仍然是第三名,但出貨量是差天共地,難以追上。原因是代工是跟著芯片設計前進,但制程距離縮短,要求的技術愈高,相關的技術絕對不能一步登天。當大家都以為摩爾定律已到天花,誰料ASML做出EUV機,令制程再往前進,但不是買了EUV機便可以成功,因為自家的技術要求非常高,三星算是台積電的對手,但良率一直困擾著。芯片公司絕對將台積電放在首位,沒辦法才找三星,Intel自家的代工沒辦法做高制程,只能靠擠牙膏,但這幾年便跑輸對手。

代工的另一個難題是資金,舉個例,台積電上年與今年的資本開支分別是300億美元與400億,其他公司絕對是望塵莫及,這個情況令技術差愈來愈明顯。其他代工為爭奪低制程訂單,只能競價,相反台積電代工的高制程芯片,客戶是接受高造價。當技術進一步前進,低端芯片亦步向高端代工,其他代工的生存空間越來越少。

幾年前蘋果便受不了三星的質量,轉找台積電代工,現時蘋果佔台積電四份一生意,有趣是台積電亦是ASML主要和重要客戶,三間實力雄厚的企業,相互合作,令芯片制程的發展繼續往前推進,仍然跟著摩爾定律。何時到天花是言之過早,但可以肯定今年3nm試產後,未來是朝著2nm和1nm推進,ASML幾年後亦會發展新一代光刻機。

事實上,蘋果跟台績電是絕合的商業關係,簡單講,每次新制程都得到蘋果的大訂單配合,令台積電可以放心研發技術,當蘋果升級時,舊的制程可以開放給其他芯片公司使用。高端代工佔比愈來愈大,自然營收與毛利亦大增。

過去十年,本來名不經傳的三星,已成為第二名,但兩者差距其實已很大,可憐是其他對手已沒可能追上,因為它們都沒有財力與實力使用EUV機。中國曾經想發展芯片製造,錢花了不少,也找來台積電舊將,但錢白花了,英雄無用武之地。其他代工只能生產低端芯片,毛利低,未來這類芯片亦追求高端代工。將來代工亦跟光刻機一樣的演變,台積電會獨大。

元宇宙帶來第一波是在硬件,蘋果未來一段時間都繼續推出更強勁的芯片,,AMD與Nvidia亦步亦趨,甚至Intel亦接受現實,將3nm假手台績電,此外,其他軟件公司,例如微軟、谷哥和亞馬遜亦步蘋果後麈,研發自家的芯片。用途方面,除了傳統的電腦,進而智能手機和雲端服務,未來的發展是智能車、IoT和MR裝備,所以不擔心供過於求。

有人擔心快速的擴產會否會出現產能過剩,大家要理解產能是一直供不應求,尤其芯片升級,令產品的替換周期持續。元宇宙的推進,對AI和ML芯片有多次的發展過程;另外IoT的擴展,現在每件電器都有芯片加強操作;另外不得不提車輛,電池化已是肯定的,一般的數據顯示和資娛系統是必備,但真正一波是智能操控,現階段,傳統車廠不懂與不曉,但未來是必然。

台績電的往績市盈率是33.62X,假設每年淨利潤20%增長計算,三年市盈率跌至17.21X,可見增長能長期保持,有人擔心管理層今次將好消息儘出,股價大升是否已充分反映,但若計算已公佈的大計和行業的可持續增長,現價不算太貴,值得長期持有。

[蔡光華,力高資產管理投資總監 [email protected]](香港證監會持牌人)

客戶持有台積電、Alphabet、蘋果、亞馬遜、微軟股票