上半年歐美通賬高企,令息口上升,股市大跌。因為過去卅年美國通賬都在2~3%左右水平,經濟可以有效穩定慢慢增長。8%的通賬實在太可怕,就算加薪亦追不上物價飛升,結果經濟活動減慢,令大家擔心盛極必反,出現衰退,股市充滿負能量。

假如通賬長期維持,確實是非常可怕,但除非經濟破產,長期財政赤字,引發貨幣貶值,短時間的衰退並不可怕。上半年通賬高企是因為能源、資源、食品和房價大幅標升,加上供應縺緊張、需求上升和政治原因,但這些項目不會無止境上升,比較接近民生的食品已在降價,小麥在三月時的炒升,已差不多打回原形,不過,上年供應鏈緊張和放水帶來的升幅,仍有待消化。

Source:tradingeconomics.com

鋼銅下跌,意味經濟在放緩,因為它們是工業和建築重要的材料。油價的跌幅暫時輕微,大家仍然擔心政治局勢,有大行甚至放出$380油價預測,因為擔心俄羅斯停止賣油,但中國是俄油主要買家,停賣是不太可能。OPEC+的團結令供應受控,油價因此可以企硬,但經濟降速令需求下降,油價再大升不容易,尤其現水平已是歷史高位。

Source: Yahoo

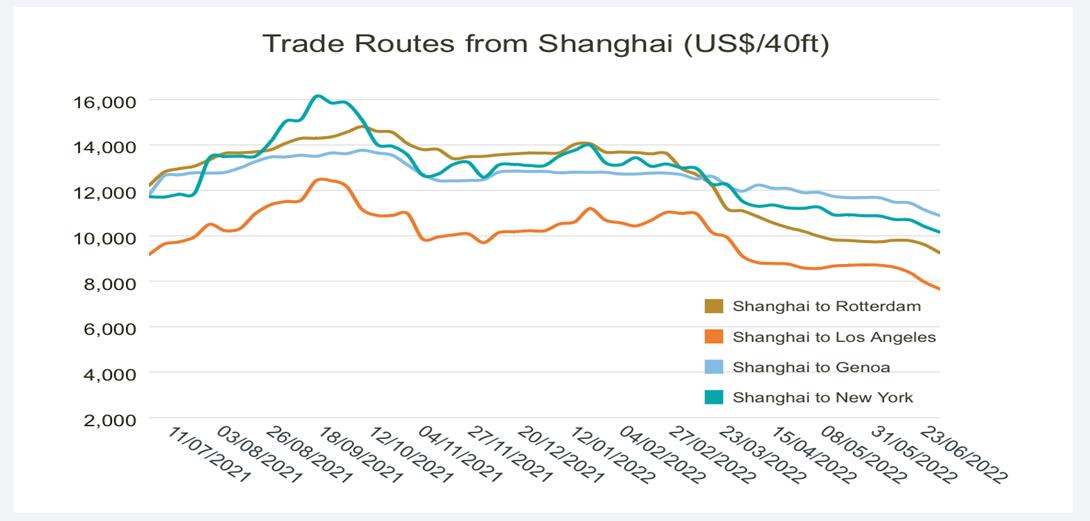

Source: Drewry.co.uk

另一個推高通賬兇手是供應鏈,船商上年是釣高嚟賣,配合美國港口癱瘓,絕對是趁火打劫。上年是貨求船,今年因為美國需求大減,變成船求貨,加上美國港口物流改善,往情不再。

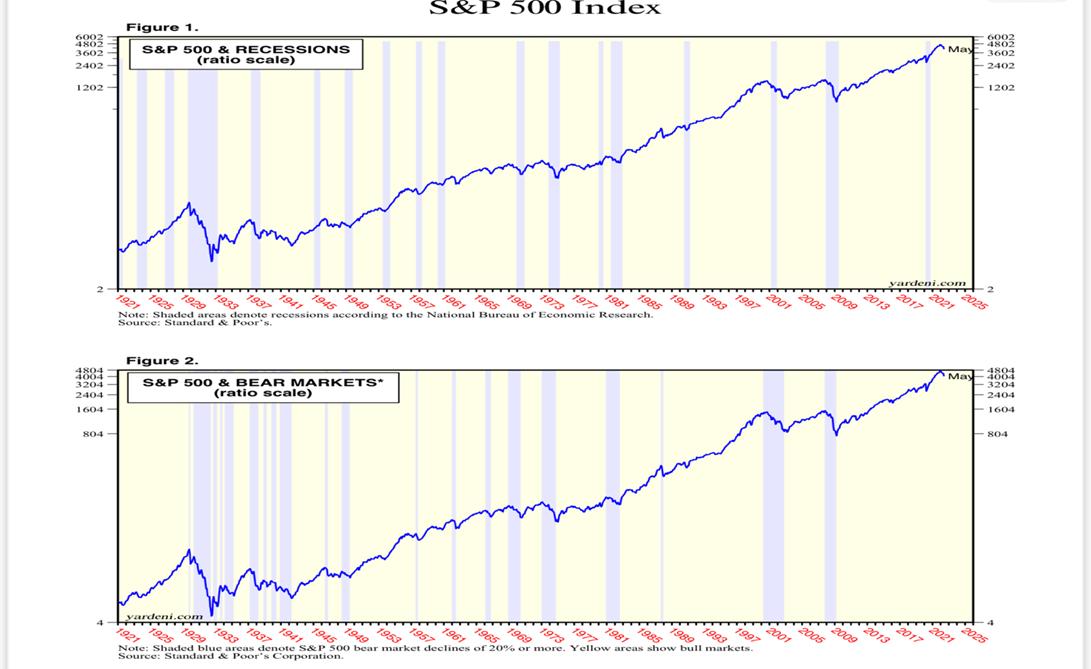

經濟放緩,衰退是預期的,值得擔心嗎?美國經過多次經濟衰退,都能一一化解,重拾增長,比較歐日中出色。衰退可以是經濟過熱,帶來投機,引發資產海嘯,祗要對症下藥,自然藥到病除,美國經歷七十年代大衰退,明白通賬的可怕,往後聯儲局首重控制通賬,過去四十年,美國經濟平穏增長。反觀其他國家以為狂建白象工程可以成功,但治標不治本,真是勞民傷財和沒有未來。

08年金融風暴,政府加強金融業監管,尤其資金風控方面,今次衰退對大部份企業和個人是皮外傷。無疑部份企業受不住財困要倒閉,工人失業。但物競天擇,有競爭才有進步,滿街僵屍不會令明天更好。

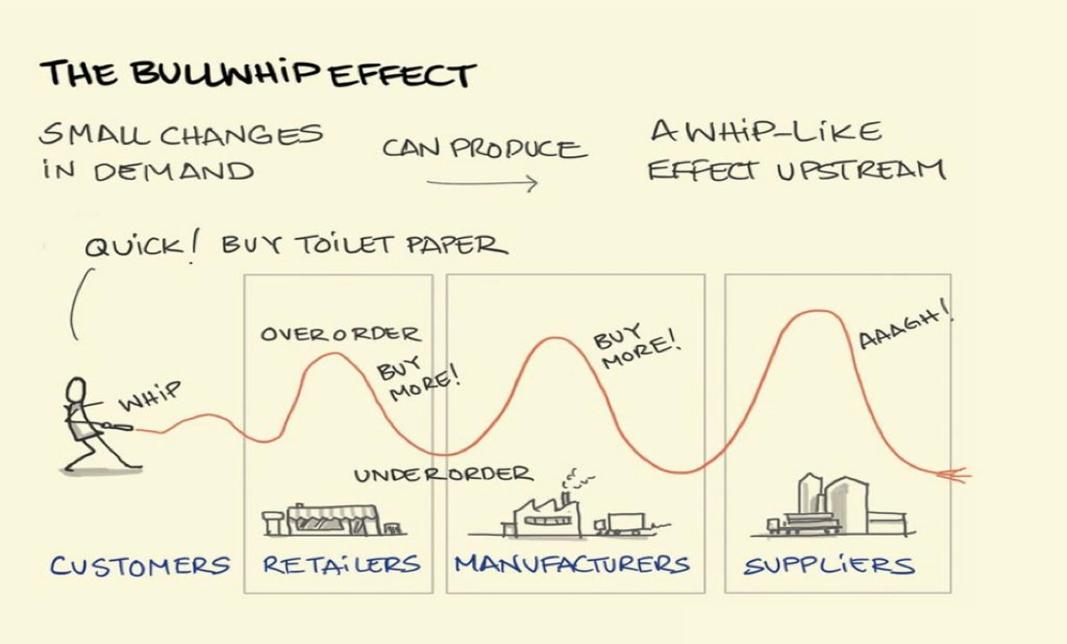

不過,短期不能不思考長鞭效應帶來的效果。上年疫情重開和政府放水,零售一片興旺,店舖擔心供不應求,加上供應鏈緊張,存貨過份積存。現在,通賬上升令消費意慾下降,貨品滯銷,降價求售,入貨轉趨保守。可預見消費業務為主的企業,未來一段時間都難有表現。Michael Burry説大市還未跌定,因為股市亦有長鞭效應,眼見盈利下跌,前景暗淡,大家沽貨離場。

美國是一個物競天擇的地方,全世界任何人都可以在當地尋找商機,政府是積極不干預,企業汰弱留強,沒有僵屍。企業甚至趁機裁員,減低開支,留用高質員工,增強生產力,令業務可以更上一層樓。所以,過往數次衰退,對股市帶來短暫影響,但之後迎來漂亮的增長。

近期已有多間消費業務為主的企業發盈警,路邊社消息滿天飛,但有些是意料之內,不用過慮,下半年業務肯定是挑戰,但不宜過份解讀,目光應放前,進一步下跌反而是機會,回升幅度才是最令人垂涎。

[蔡光華,力高資產管理投資總監 [email protected]](香港證監會持牌人)